阅读:0

听报道

多种迹象显示,美联储在今年下半年降息的概率越来越大。

第一,近期部分美国经济数据下滑超预期。新近公布的美国 5 月制造业 PMI 和 4 月新屋销售数据,均大幅低于预期。5 月美国 MARKIT 制造业 PMI 下跌到50.6%,接近荣枯线,为 9 年来最低。美国 10 年期国债收益率下跌至2017 年 10 月以来最低水平。3 个月国债和 10 年期国债收益率在年内出现第三次倒挂。6月7日美国劳工部发布数据显示,美国5月非农部门新增就业岗位仅7.5万个,出现大幅下滑且远低于市场预期。

第二,全球经济放缓,多个经济体开始降息。6月4日,澳洲联储宣布启动首次降息周期,下调现金利率(CASH RATE,澳大利亚基准利率)25个基点至1.25%。这是澳洲联储自2016年8月以来的首次降息。澳大利亚是继新西兰之后,第二个宣布降息的发达国家。除了这两个发达国家之外,有一些发展中国家也开始降息。5月7日,马来西亚央行宣布将隔夜政策利率下调25个基点至3%。这是该国自2016年7月以来首次下调基准利率。6月6日,印度央行宣布降息25个基点至5.75%,为年内的第3次降息,利率降低至9年内最低水平,并将货币政策立场调整为宽松。

第三,美联储高层近期发言被市场解读为可能降息。美联储主席鲍威尔在刚刚结束的芝加哥联储货币政策策略、工具和沟通实践会议上,提出如果贸易摩擦弱化经济形势,美联储准备好为维持经济扩张而适当行动,被解读为对降息持开放态度。今年票委、俗称“美联储大鸽”的圣路易斯联储主席布拉德表示,美联储当前的基准利率设定“不合适地偏高了”。受此影响,芝加哥商交所CME联邦基金利率期货工具显示,7月份降息的概率接近56%,9月份至少降息一次的概率接近87%。

在回顾了美联储政策利率调整历史及通胀、就业、国债利率等数据后,我觉得美联储在下半年降息概率是比较大的,唯一的障碍是就业数据:5月份的非农就业数据不足为凭,失业率处于50年来最低水平。特别是,新增非农就业月度之间波动较大,美联储决策受短期波动影响较小。5月份新增非农就业为7.5万人,但是之前在2016年5月份、2019年9月也曾经出现过分别只有1.5万人和1.8万人的新增非农就业,说明这个数据本身就容易收到外部因素临时干扰出现大的波动。最关键的,美联储最看重要的两大目标之一失业率,目前仍维持在4%以下的50年来最好水平。也正因为这一点,美联储主席鲍威尔的表态并没有提到降息,而联邦基金利率期货工具的波动率本身也很大,会随着市场情绪的波动而快速调整。

不过,最有价值的发现不在于美联储在下半年到底会否降息,而是三个经验性规律:

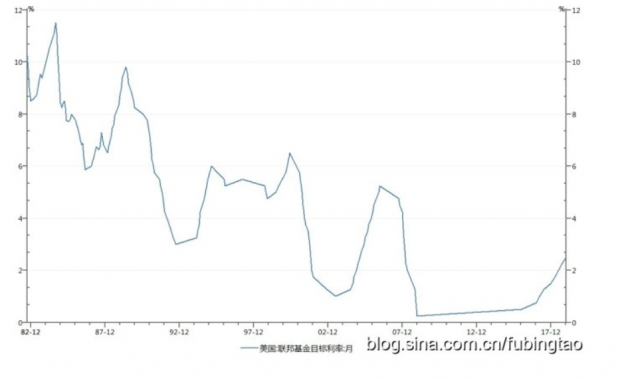

第一,过去40多年,美联储经历了4轮完整的基准利率调整周期,每一轮周期的利率上限和下限都逐步回落(下图)。仅从趋势外推,近期也差不多到了该降息的时候了。

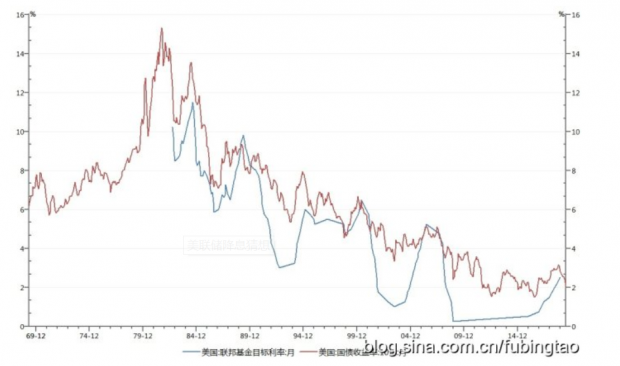

第二,美联储10年期国债收益率也呈现螺旋式波动下降态势(下图),一般认为长期国债收益率反映一个经济体的经济长期增长潜力,不知道这否反映美国经济的长期衰退趋势?另外,从过去几轮周期看,美联储一般在10年期国债收益率开始下降后才选择降息,今年以来这个趋势也很明显。

第三,美联储利率调整高度关注通货膨胀,而且往往具有领先通胀走势,也就是说总体上看,美联储每一轮利率调整都会先于CPi转向而东,从而起到平抑CPi波幅的作用(下图),因此必须承认,美联储的政策调整是较为具有前瞻性的。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}