阅读:0

听报道

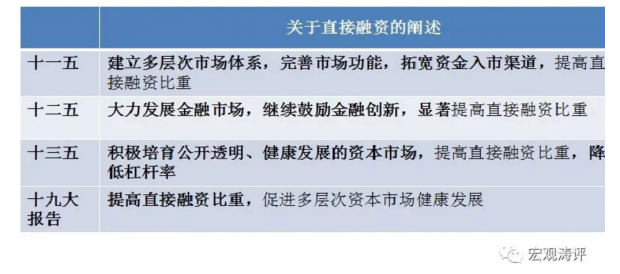

金融供给侧结构性改革,提到最多的是扩大直接融资。其实,近年来,“提高直接融资占比”一直是国家战略导向,数次出现在国家五年规划纲要原文中,十九大报告也强调发展直接融资。

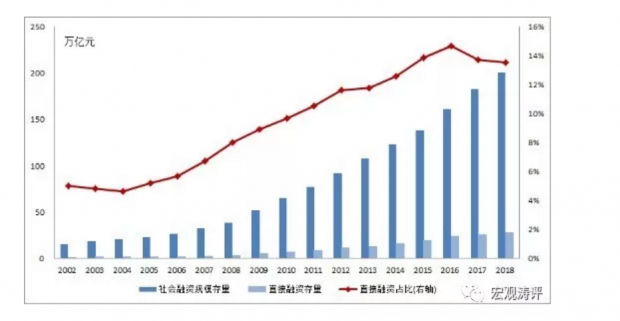

近期写一个材料,想说直接融资快速发展将分流银行贷款需求,但是找来数据一看,2005年以来,直接融资在社会融资规模中的占比确实在一直提高,但2017、2018年出现了明显的回调(下图)。这种情况,难免让人怀疑今后直接融资占比是否还会继续提高。而且,尽快占比一直在提高,即使在最高的2016年占比也不过15%左右。直接融资占比与美国这样以直接融资为主要的经济体相比有很大的差距。

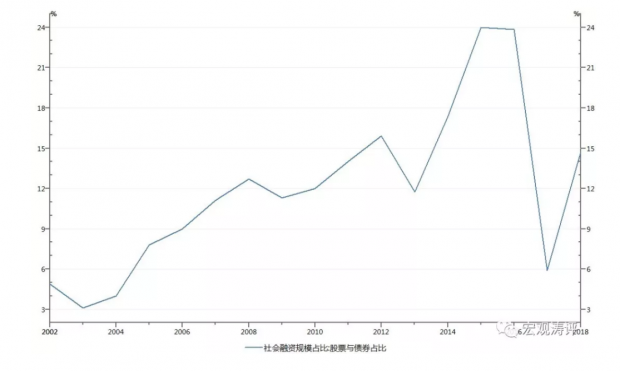

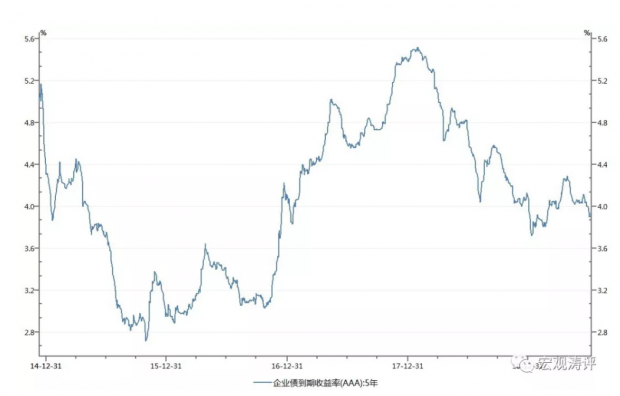

昨天上午听一个讲座,突然灵光一闪:2017年、2018年直接融资占比下降,是不是因为这两年贷款增长过快、而贷款增长又主要由个贷(住房按揭)推动所致?如果扣除个贷,直接融资占比就会提升呢?会后一查数据,发现自己的猜想是不成立的。即使扣除个贷,直接融资在2017年的占比也大幅下降。原因在于,2017年直接融资特别是债券融资出现了坍塌式的下降:从上一年度将近3万亿元大幅萎缩至4500亿元,股票融资也从上年的1.2万亿元萎缩到8700亿元。股票融资下降,可能与新股审批步伐、上市公司再融资政策变化、股市行情好坏等有关系,萎缩幅度也在可接受范围。但是债券融资的大幅萎缩,有点出乎寻常。2017年受多重因素影响,货币政策稳中偏紧,债券市场利率上升明显(下图),这个可能是当年债券融资萎缩的主要原因,也与民营企业债券违约风险显现、民企发债困难有一定关系。但这些似乎都不能充分解释从3万亿元到4500亿元的萎缩幅度,能想到可能只有金融同业去杠杆,造成了企业债市供需两端的萎缩。

说到2017年的企业债发行利率上升,让我想起另外一个现象:2015年底以来,银行贷款利率波动幅度很小,央行安季度公布的金融机构人民币一般贷款加权利率维持在5.5%-6.2%的狭窄区间,远低于同期AAA级5年期债券收益率的波动幅度。正如我在前面一篇小文中提到那样:企业也许更愿意使用利率波动幅度较小的融资方式,从而增加对未来财务费用支出预期的稳定性和可控性。因此,除非债券融资利率比贷款利率有足够的优势,否则企业可能不会轻易用债券替换贷款。相反的,一旦债券融资利率失去价格优势,企业会有很强大的动力用贷款融资来替代债券融资。

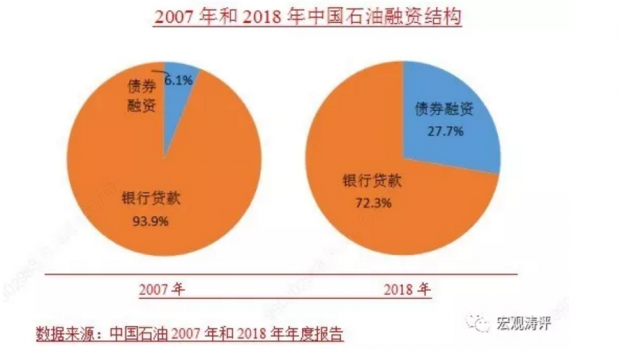

这又与利率两轨制有很大的关系。所谓直接融资,其实主要是大中型企业的事儿,尤其是大型企业。因为个人和小微企业基本上是无法进行直接融资的,前几年搞过一个中小企业集合债券,后来债券违约一来就“小疾而终”了。今年以来贷款利率不随着市场利率下降而下降,但是市场利率上行时贷款利率也没有随之上行,这就给很多大企业了套利的机会:市场利率低的时候,就多使用债券融资;反之,就多使用贷款融资。由于这个心理存在,大企业也不会完全抛开银行全部转向直接融资,因为如果这样的话,当债券不好发的时候,再来找银行就不容易了。这也是我们看到一些大企业其实还是主要依靠银行贷款融资(下图)。从这个角度看,推进利率两轨并一轨,还有利于促进直接融资发展。

站在企业的角度,债券融资与贷款融资还有一个很大的不同:贷款融资很多时候是企业与银行一对一的合作模式,双方通过长期的面对面沟通交流,彼此了解,容易建立长期稳定的伙伴关系。因此,在企业遇到暂时性困难时,也容易得到银行的理解和支持。与此相比,债券融资是企业面对N个陌生的债券投资者,这些投资者都是高度市场化,也是高度逐利的,也是随时变化的(债券二级市场交易频繁),企业很难与债券投资者建立稳定的“债企关系”,大多数债券投资人也不会深入研究企业从而与企业共同成长。最关键的,在企业遇到困难时,即使是暂时性的,跑的最快的肯定是债券投资者而不是贷款银行。一个很有意思的现象是,债券市场一直有所谓刚兑(目前正在逐步打破),但是信贷市场,尽管长期都是国有银行主导,但是却从来没有听过说所谓的“刚还”,不论是民企贷款还是国企贷款。

说了这么多,还没有回答本文的题目:为什么非要扩大直接融资?李迅雷给出的解释是:“过度依赖间接融资的金融市场,存在很大隐患,因为银行业务的特征是收益发生在当期,但风险却滞留到后期。在经济增速下行的过程中,间接融资的风险可能会越来越大。例如,当前居民房贷对银行而言是优质资产,10年之后,会否成为风险资产?”

我想问的是:债券市场难道不是收益发生在当期、风险滞留到后期么? 居民房贷未来确实可能成功为风险资产,但是现在能够依靠直接融资为居民买房融资么?或者,银行应该学习美国当年的经验,将房贷都资产证券化,把10年后的风险甩给证券市场?

李迅雷也提到,大陆法系和非英语地区的直接融资比重通常都比较低,如日本、欧洲国家。中国的法律基础是大陆体系,中国是非英语国家,那么,我们为什么非要扩大直接融资呢?

为什么?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号