阅读:0

听报道

2017年末财政存款余额突破4万亿元大关,那么接下来的一个问题就是:财政存款是不是太多了?毕竟,从2012年开始,中央就提出要盘活存量,盘活存量财政资金就是非常重要的内容之一。但几年过去,财政存款却越来越多!

当然,这里面其实是两个问题:存量财政资金到底有没有盘活是一回事儿,4万亿的财政存款是不是太多是另外一回事儿。存量财政资金有没有盘活很难判断,因为我们不掌握财政存款的结构(中央与地方的结构,条条块块之间的结构,等等)。这个问题暂且搁置。我们先看看4万亿的财政存款是不是太多。

理论上说,任何经济主体,为保持经营活动正常的预防性、支付性乃至投资性需求,都会保持一定的银行存款(还有现金),对企业如此,对个人如此,对政府部门亦如此。但政府部门与企业和个人又有很大不同,因为企业和个人可以有大量的闲置资金(财富积累),但政府不需要、也不应该持有太多的"闲置"资金。

但财政存款多少算正常?多少算太多?似乎并没有一个权威的判断指标。参照企业现金管理理论,有两个指标应该可以作为参考。第一,财政存款与GDP的比值。第二,财政存款与财政收入的比值。

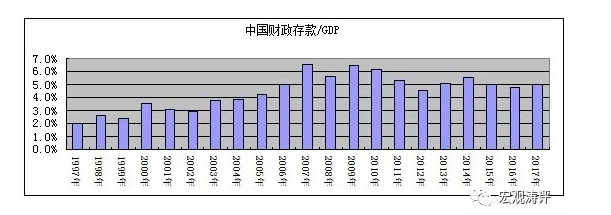

先看第一个指标。中国财政存款与GDP的比重,从1997的2%左右,一路小幅上升到2007年的6.5%左右,然后过去十年大概保持在5%左右,2017年为4.97%(见下图)。至少从时序对比看,目前的财政收入与GDP之比并不算高。

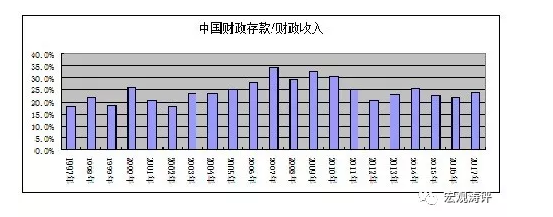

再看第二个指标。中国财政存款与财政收入之比,过去20年总体上也是前十年上升、后十年下降,但变化幅度总体不大。2017年两者之比为23.8%,低于2007年峰值的35%,但是高于2007年的18%。(见下图)不过,上图数据的财政收入是一般预算收入,考虑到过去十年政府性基金收入以及国有资本经营预算收入规模和占比都不算增加,财政收入应该把这两块也包括进去(社会保险基金预算目前每年也有5万亿的规模,但社会保险基金的存款不计入财政存款)。按照广义的财政收入口径,两者之比2017年为18%,与2007年大致相同。

现在问题来了,上述两个指标都只能说明财政存款在过去十年并没有超额增长,还不能说明其绝对规模和相对规模是否太高。

因此,我特意找了美国和日本的数据做对比。

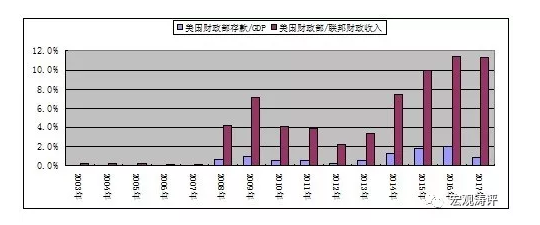

先看美国的情况。美国财政部存款与GDP之比在2008年国际金融危机之前非常低,大概只有万分之五左右。但2008年之后大幅提高。2016年为2%,2017年为0.96%,可能与金融危机前后的财政货币政策差别有关,也可能与民主党、共和党执政理念不同有关。 美国财政部存款与联邦收入的比例,同样是国际金融危机之前特别低,但危机之后大幅提高,2016年达到11%。(见下图)。需要指出的是,美国的财政部存款是不包括各州及地方政府存款的,因此,这里所说的美国财政存款与GDP之比可能中国数据口径严重不可比。

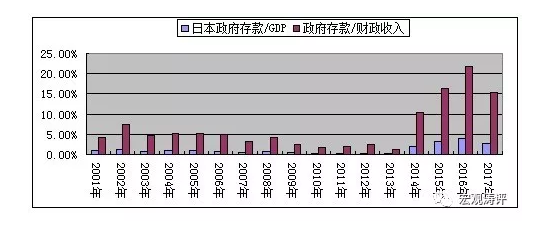

再看日本的情况。相对来说,日本的情况与中国更为可比一些,因为美国是联邦制,中日两国都是单一制。 日本政府存款与GDP之比、政府存款与财政收入之比,在2001年以来都经历了大幅上升过程(见下图)。2017年,两个比值分别为2.8%和15.5%。

当然,国别之间的比较,还应该考虑各个国家经济所处发展阶段不同的影响。中国处于城镇化快速推进的工业化后期阶段,而美国、日本都已经完成城镇化的后工业化国家,经济结构、财政结构都有很大差异。如果能够找到美国50年前、日本20年前的相关数据进行对比,可能更有参考价值。

最后,一个需要进一步研究的问题是,为什么最近十来年美国、日本的财政存款(占比)都大幅提升?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号